私募量化产品投资复盘 管理预期,接受波动

在私募量化产品的投资过程中,有效的投资管理不仅需要科学的策略支持,更离不开对预期收益和风险波动的理性认知。本文基于投资实践,从管理预期和接受波动两个维度展开复盘分析,以期为投资者提供参考。

一、管理预期:理性设定收益与风险目标

量化投资以其数据驱动、系统化决策的特点,被广泛视为获取超额收益的有效工具。投资者需明确,任何策略都无法保证持续高收益。在配置私募量化产品前,应结合市场环境、产品策略类型及历史表现,设定合理的收益预期。例如,市场中性策略在牛市中可能收益有限,但在熊市或震荡市中表现稳健;而高频策略则对市场流动性高度敏感。投资者需避免盲目追逐短期高收益,而应关注策略的长期稳定性和适应性。

二、接受波动:波动是量化投资的常态

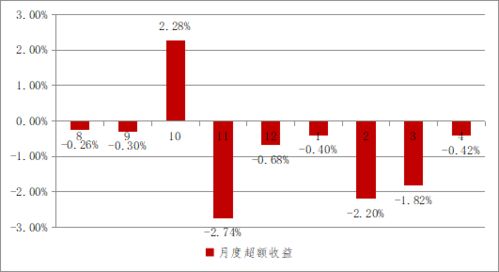

量化策略基于历史数据和模型构建,其表现受市场结构变化、模型失效等因素影响,难免出现阶段性回撤或波动。投资者需认识到,波动是投资过程中的必然组成部分,而非系统故障。例如,在2020年新冠疫情爆发期间,部分量化策略因市场极端波动而出现短期失灵,但多数产品在模型调整后逐步恢复。接受波动意味着在投资组合中做好风险分散,避免过度集中,同时保持耐心,不因短期波动而频繁调整策略。

三、投资管理:动态监控与持续优化

有效的投资管理不仅在于产品选择,更体现在持续跟踪与优化。投资者应定期复盘产品表现,评估策略是否仍符合初始预期,并及时调整配置。与管理人保持沟通,了解其风控措施和模型更新情况,有助于增强投资信心。在实践中,结合自身风险承受能力,将量化产品作为资产配置的一部分,而非全部,可进一步平滑整体组合波动。

四、在不确定中寻找确定性

私募量化投资的核心在于通过系统化方法捕捉市场机会,但其成功离不开投资者的理性预期和波动承受力。只有管理好预期,坦然接受波动,并辅以科学的投资管理,方能在复杂的市场环境中行稳致远。随着技术迭代和市场演进,量化投资仍将充满挑战与机遇,投资者需持续学习,与时俱进。

如若转载,请注明出处:http://www.un00903.com/product/823.html

更新时间:2026-02-26 06:42:06